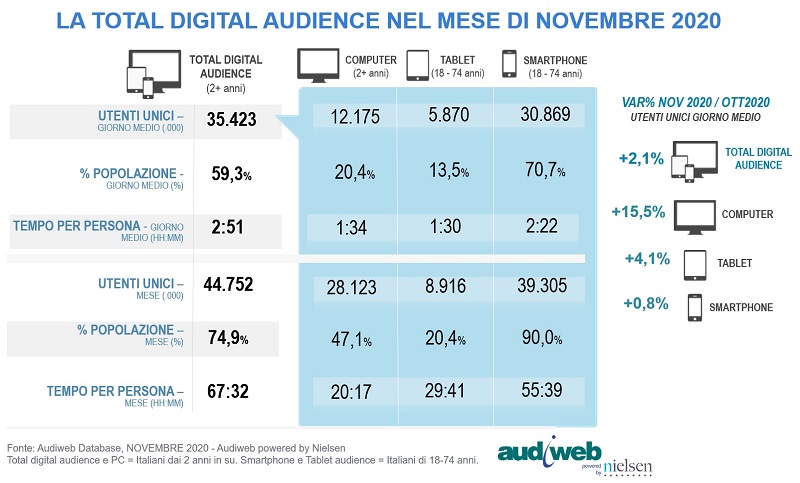

Il mese di novembre è contrassegnato dall’entrata generale in un secondo periodo di lockdown, caratterizzato dall’individuazione di tre differenti tipologie di aree corrispondenti al livello di criticità dei contagi da Covid-19. Questa nuova condizione ha comportato l’adozione della didattica a distanza in gran parte delle Regioni e per tutte le scuole, comprese le superiori, cui si sono aggiunte misure gradualmente sempre più restrittive per le attività sociali, culturali e sportive. Direttive che hanno inciso sui consumi online in questo mese di rilevazione e che si riflettono, per quanto riguarda i dati mensili, in un incremento dell’audience online pari all’1,4% rispetto al mese di ottobre su 44 milioni 752 mila utenti unici a novembre – trainato dall’uso del Computer che registra un +6,4% dell’audience online mensile – e il +7,3% del tempo totale speso online (+26,2% da Computer).

Le rinnovate restrizioni segnano un significativo incremento nella frequenza d’uso di internet nel quotidiano. Infatti, rispetto alla rilevazione del mese precedente, l’audience online nel giorno medio a novembre ha registrato un dato di crescita del +2,1%, con 35 milioni 423 mila utenti, pari a quasi il 60% della popolazione dai 2 anni in su (59,3%). La crescita è trainata soprattutto dall’uso del Computer per navigare, da parte di 12 milioni 175 mila utenti, +15,5% rispetto al giorno medio di ottobre.

Da un punto di vista geografico l’incremento dell’audience online nel giorno medio di novembre si distribuisce su tutto il territorio, con il +2,5% nell’area Nord Ovest (il 63.8% della popolazione di quest’area geografica, pari a 10,2 milioni di individui online), +2,1% nell’area Sud e Isole (il 54,5% della popolazione, pari a 11,1 milioni), +1,9% nell’area Nord Est (il 59,7% della popolazione, pari 6,9 milioni) e +1,5% del Centro (il 61% della popolazione, pari a 7,2 milioni).

Nel giorno medio di novembre erano online il 61% degli uomini (17,8 milioni) e il 57,6% delle donne (17,6 milioni) e, per quanto riguarda le differenti fasce d’età, tra i segmenti più coinvolti nell’uso più frequente di internet si confermano tutti i segmenti tra i 18 e i 54 anni – online almeno nell’81% dei casi – e i 55-64enni online nel 74,9% dei casi. L’incremento più evidente dell’audience online si registra tra gli under 18 online da Computer che, costretti dalla didattica a distanza, aumentano del 100,3% nel caso nel caso dei 2-12enni e del 63,5% nel caso dei 13-17enni.

Aumenta anche il tempo dedicato all’online, che cresce in generale del 10,8% e, più in dettaglio, del 30,4% da Computer, del 10% da Tablet e del 6,7% da Smartphone.

La distribuzione del tempo trascorso online dai device rilevati dagli utenti di 18-74 anni vede, dunque, la quota generata dalla fruizione da Computer al 17,5%, mentre nel mese di ottobre, ad esempio, arrivava al 15,2%, la quota generata da Smartphone al 73,6% e quella generata da Tablet all’8,9%.

Convertito in tempo speso per persona, si traduce in 2 ore 51 minuti di tempo speso per persona nel giorno medio e, più in dettaglio, considerando l’aumento da Computer, in 1 ora 34 minuti dal device da scrivania con picchi di crescita del 229,6% per la fascia 2-12 anni (online in media per 1 ora e 15 minuti nel giorno medio da questo device), del 141,4% per la fascia 13-17 anni (online in media per 1 ora e 36 minuti) e del 57,1% per la fascia 18-24 anni (online per 1 ora e 35 minuti da questo device).

Per quanto riguarda i contenuti e servizi online, rispetto ad ottobre si riscontrano variazioni positive in quasi tutte le sottocategorie, come conseguenza del generale incremento dell’audience online in questo mese di rilevazione (+1,4% gli utenti online nel mese).

Restano confermate le principali sotto-categorie di siti e app tra quelle più consultate dagli utenti: i motori di ricerca (Search) che registrano un +2,8% rispetto al mese precedente, con 42,2 milioni di utenti unici mensili; gli strumenti e i servizi web (Internet Tools/Web Services, sotto-categoria che raggruppa anche le piattaforme per meeting e lezioni online) che raggiungono 40,3 milioni di utenti e un incremento del 2.4%; i Social Network (Member Communities) con 39,8 milioni di utenti, +1,8%; i portali generalisti (General Interest Portals communities) con 39,6 milioni di utenti, +1,6%; le piattaforme di distribuzione di contenuti video con 39 milioni 514 mila utenti, 2,7%; le News online (Current Events & Global News) con 39 milioni 481 mila utenti, +2,5%; le piattaforme e i servizi di messaggistica istantanea (Instant Messaging) con 37,8 milioni di utenti, +2,6%; le piattaforme di gestione delle email che raggiungono 36,9 milioni di utenti, +4,1%; i siti di e-commerce (Mass Merchandiser) con 36,6 milioni di utenti, +4,5%.

È interessante anche l’incremento del tempo di alcune categorie di siti e applicazioni e, tra i raggruppamenti che registrano un aumento del tempo speso di almeno il 10% in più rispetto ad ottobre, si segnalano: la sotto-categoria “Internet Tools/Web Services” che registra un incremento del 19% del tempo mensile; “General Interest Portals & Communities” +47,5%; “Mass Merchandiser” +30,3%; “Food % Cooking” +14,8%; “Multi-Category Telecom/Internet Services (sotto-categoria che raggruppa principalmente gli operatori telefonici) +21,7%. Tra le altre sotto-categorie che registrano un particolare aumento del tempo speso troviamo anche le sotto-categorie “Special Interest News” (sotto-categoria che raggruppa principalmente siti/app di news specializzati e di interesse vario) che raggiunge il 30% in più di tempo speso rispetto ad ottobre, “Multi-Category Entertainment” (sotto-categoria dedicata ai contenuti di intrattenimento vario, dallo spettacolo alla cultura) con il +42,9% e “Educational Resources” (risorse dedicate all’educazione scolastica e allo studio) con un aumento del 110,5%.