L’inflazione si fa sentire sulla grande distribuzione: i consumatori si rivolgono sempre di più ai discount e sono attratti dalle promozioni, che arrivano a riguardare nel primo semestre 2021 quasi un terzo del fatturato. Le vendite del settore in Italia sono stimate in crescita dell’1,3% nel 2022, in ripresa dunque rispetto al leggero calo dello 0,1% registrato l’anno scorso successivo però al balzo del 5,7% realizzato nel 2020, l’anno dei lockdown . È la fotografia realizzata dall’Area studi Mediobanca nella nuova edizione dell’«Osservatorio sulla Gdo italiana e internazionale», che aggrega i dati di 116 aziende nazionali e dei 30 maggiori player mondiali che operano nella grande distribuzione a prevalenza alimentare. E’ quanto riporta IlCorriere.it.

La corsa dei discount

In Italia il fenomeno più rilevante riguarda i discount: fra il 2007 e il 2021 nel nostro Paese la loro quota di mercato è cresciuta dal 9,5% al 21,7%, ed è attesa salire al 24,7% nel 2023. Nella percezione dei clienti, alla ricerca ora di prezzi più convenienti ma senza perdere di vista la qualità, i discount stanno diventando un’alternativa ai supermercati, la cui quota di mercato resta dominante e stabile al 43,1%, e agli ipermercati, scesi dal 2007 dal 32,6% al 26,5%. Nei discount, sempre rispetto al 2007, le vendite al metro quadro sono cresciute del 44%, contro il 16,2% dei supermercati.

Le vendite online

L’altro elemento di novità, soprattutto a partire dal 2020, riguarda l’e-commerce, che però in Italia resta ancora piuttosto contenuto: nonostante il boom registrato nel 2020 con una crescita del 50%, la quota di fatturato realizzato sul canale online non supera il 3% contro l’8% mondiale. Uno sviluppo che costa alle aziende della Gdo perché i margini sono inferiori, ma il web è comunque utile per offrire un’adeguata multicanalità e per acquisire dati su clienti e consumi. L’opzione online resta comunque preferita nelle grandi città del Nord e da consumatori che ricercano, più che prezzi competitivi, benefici in termini di servizio.

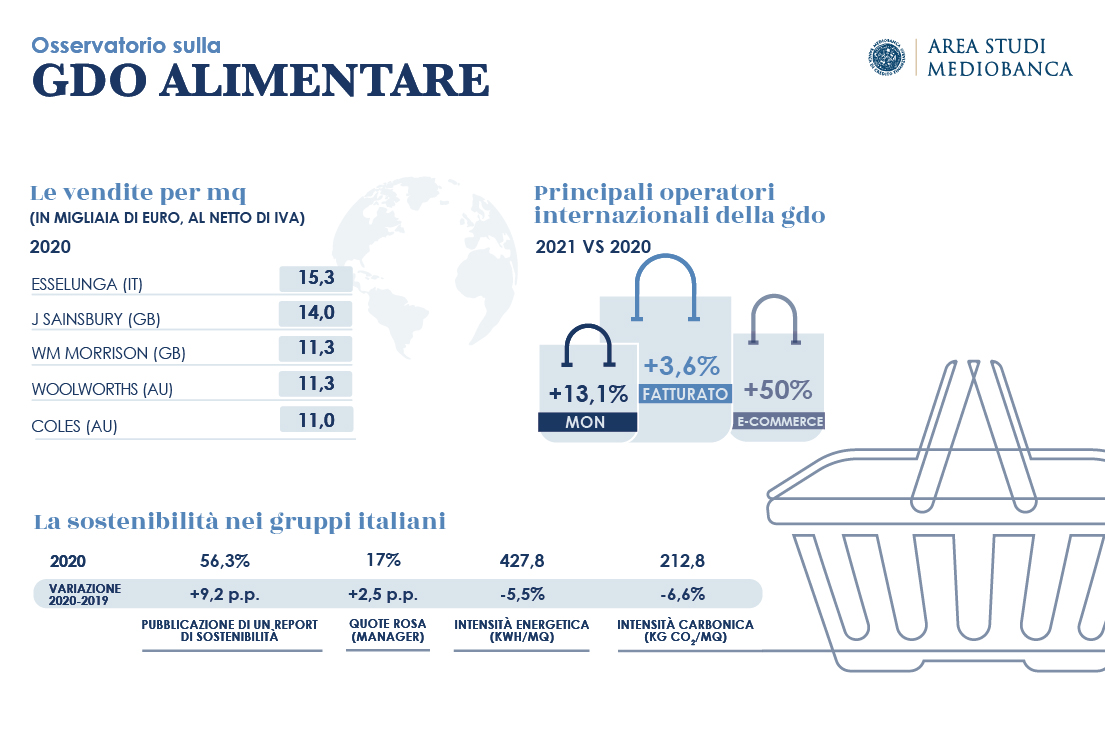

La classifica e gli utili delle società

Il settore della grande distribuzione in Italia è decisamente meno concentrato rispetto agli altri Paesi: la quota di mercato dei primi cinque operatori è del 57,6% contro l’80% della Francia, il 75% della Gran Bretagna e il 73% della Germania. Negli ultimi 10 anni la top 5 ha registrato comunque alcuni cambiamenti grazie anche a consolidamenti. Primo player per quota di mercato con il 15% è Conad, che nel 2019 ha rilevato i punti Auchan, seguito da Selex (insegne come Famila e A&O) con il 14,5%, Coop con il 12,3% (quota scesa rispetto al 15,3% del 2011), Esselunga con l’8,3% e VéGé con il 7,5%. Il passaggio di proprietà di Auchan ha portato Eurospin al sesto posto con il 6,9%, posizione da segnalare perché il gruppo (che vende solo prodotti con il proprio marchio) è anche il primo discount in classifica.

E, dato altrettanto indicativo, Eurospin è anche il secondo player italiano per utili cumulati (2016-2020) con 1,1 miliardi, preceduto solo da Esselunga che è primo con 1,2 miliardi. A livello mondiale i maggiori player hanno registrato fatturati che vanno dai 453 miliardi del numero uno, il colosso americano Walmart, ai 17 della catena russa Pjsc Magnit. In media i principali operatori fatturano all’estero il 17% con punte superiori o vicine anche al 50% e fra queste è da notare il 47,3% del gruppo francese Auchan che ha in Russia il 13% dei punti vendita, percentuale che sale al 25% se si fa riferimento ai soli ipermercati e supermercati, con circa un quarto dei dipendenti.

I primati italiani

Dai confronti fra operatori internazionali e italiani emergono poi alcune nostre eccellenze. Nella classifica mondiale di redditività industriale, guidata dal gruppo americano Publix con il 22,9%, secondo è Md con il 22,7% e quarto è Eurospin con il 20,2%. Primo al mondo per vendite al metro quadro è Esselunga con 15.343 euro, seguito dal big inglese J Sainsbury con 14 mila.

L’attenzione alla sostenibilità

Sotto il profilo della sostenibilità, infine, l’attenzione della grande distribuzione italiana è cresciuta ma, secondo il rapporto, resta ancora del lavoro da fare: è in aumento di 9 punti percentuali al 56% il numero di gruppi che pubblica un report sociale, quota che fra i big mondiali quotati è del 100%; è femminile il 60% circa della forza lavoro ma le donne manager sono il 17% contro il 40% a livello internazionale; la quota di rifiuti differenziati è al 67,7% in Italia contro il 72% all’estero; nel nostro Paese l’impatto ambientale è diminuito con un calo nel 2020 del 5,5% dell’intensità energetica, contro il 12,9% per le società estere e del 6,6% di quella carbonica, contro il 12,1% a livello internazionale.

IL COMUNICATO MEDIOBANCA

ASM_GDO-2022_Comunicato-Stampa_0