Il mercato degli investimenti pubblicitari in Italia chiude il mese di marzo a -2.1%, portando la raccolta pubblicitaria del primo trimestre 2022 a +3.2%. Se si esclude dalla raccolta web la stima Nielsen sul search, social, classified (annunci sponsorizzati) e dei cosiddetti “Over The Top” (OTT), l’andamento nel 1° trimestre 2022 risulta quasi flat +0.4%.

“Chiudiamo il primo trimestre con un dato positivo – dichiara Alberto Dal Sasso Adintel Mediterranean Cluster Leader di Nielsen – con una prevedibile frenata in marzo dovuta anche alla stagionalità degli eventi e con un 2021 di confronto che cominciava, proprio a marzo, a tornare verso la normalità del trend di lungo periodo, dopo il break del Covid–19 del 2020. Ricordiamo che Marzo 2021 era cresciuto del 31%”.

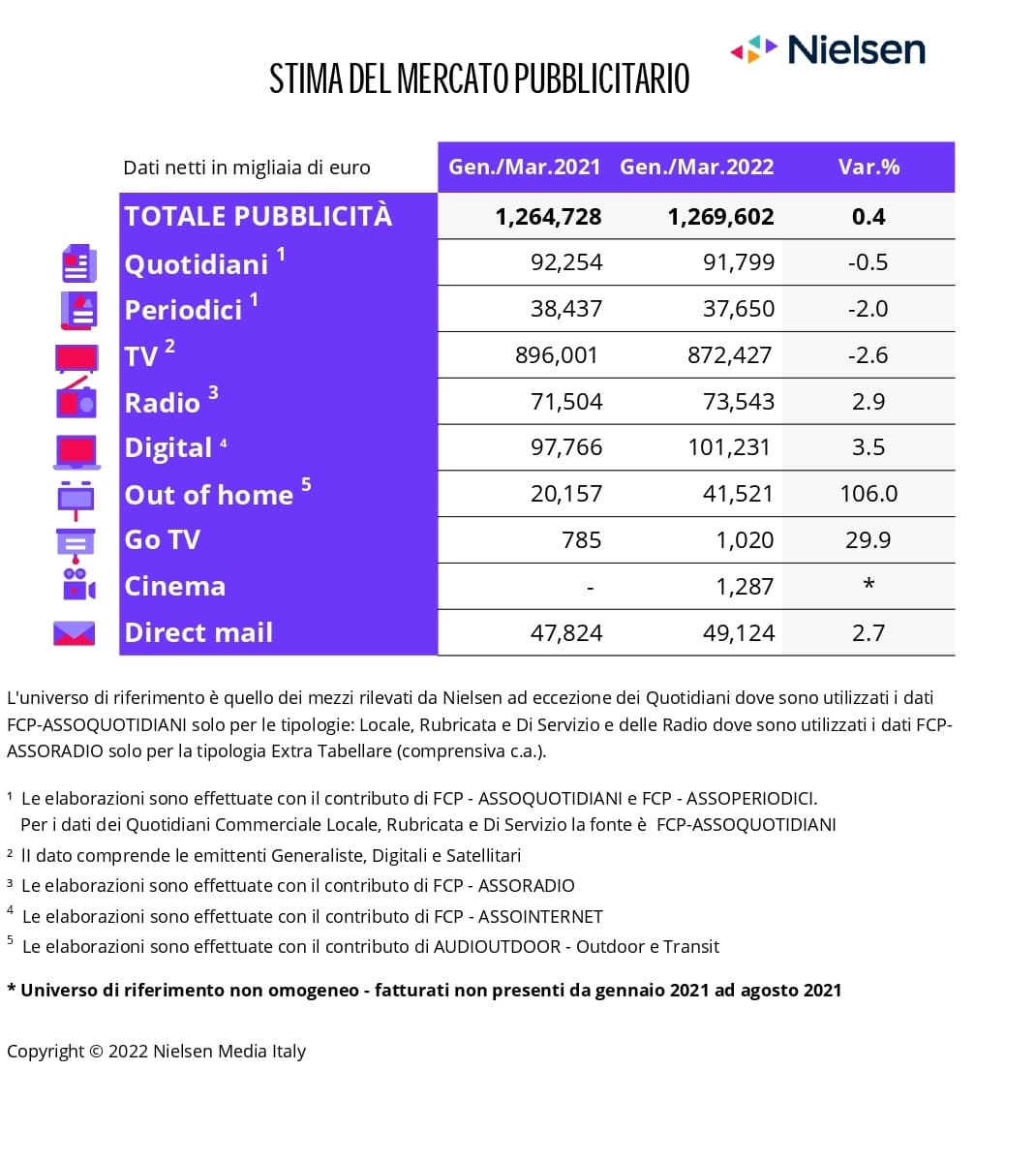

Relativamente ai singoli mezzi, spiega Nielsen, la TV è in calo del 10.3% a marzo e del 2.6% nel trimestre. I Quotidiani a marzo sono leggermente in negativo -0.8% (trimestre -0.5%), mentre i Periodici cresconto dell’8.3% (trimestre -2%). Cresce la Radio a marzo 6.6% (trimestre 2.9%). Sulla base delle stime realizzate da Nielsen, la raccolta dell’intero universo del web advertising nel primo trimestre 2022 chiude con un +7.6% (+3.5% se si considera il solo perimetro Fcp AssoInternet). È in ripresa l’Out of home (Transit e Outdoor) che conferma l’andamento positivo con un +106% nel 1° trimestre. In positivo anche la Go TV che chiude il trimestre a +29.9% e il Direct mail +2.7%. Continua la ripresa degli investimenti pubblicitari sul mezzo Cinema.

Sono 13 i settori merceologici in crescita nel mese di marzo, il contributo maggiore è portato da abbigliamento (+72.7%), Servizi professionali (74.9%) Turismo/Viaggi (+188.1) e Cura persona (+21.2%). In calo a marzo gli investimenti di Automobili (-32.4%), Alimentari (-19.7) e Gestione casa (-22.7%).

Relativamente ai comparti con una maggiore quota di mercato, si evidenzia, nel 1° trimestre 2022, l’andamento positivo di Distribuzione (+7.8%), Abitazione (+13.9%), Media/Editoria (+22.8%) e Telecomunicazioni (+10%).

“Ci aspetta dunque un secondo trimestre complicato dovuto ovviamente ai temi ormai noti legati alla guerra ed alle sue conseguenze. Sarà importante capire l’evolversi della situazione anche alla luce delle recenti mosse della BCE che sembra voglia seguire la FED nella decisione (nel terzo trimestre) di alzare i tassi per contenere l’inflazione. E’ noto che l’aumento dei tassi può avere anche effetti negativi sulla domanda e sul reddito che vanno valutati anche come conseguenze possibili per il mercato pubblicitario, che ora è presto per valutare nel dettaglio” – conclude Alberto Dal Sasso.