NielsenIQ delinea lo scenario della Grande Distribuzione Organizzata nel nostro Paese ne “Lo stato del Largo Consumo in Italia”, l’analisi mensile relativa all’andamento dei consumi e alle abitudini di acquisto delle famiglie italiane.

Nel mese di marzo 2023 la distribuzione in Italia continua con un trend positivo del fatturato, registrando ricavi pari a 9 miliardi di € a totale Omnichannel, in crescita del +10% rispetto alla performance dello scorso anno.

Stando ai dati di NIQ, l’indice di inflazione teorica nel Largo Consumo Confezionato (LCC), ovvero il settore di mercato che comprende tutti i beni di consumo primario e i prodotti confezionati dall’industria, è pari al 15,6% a marzo. La variazione reale dei prezzi, al netto di una riduzione dello 0,9% del mix del carrello della spesa, si attesta al 14,7%.

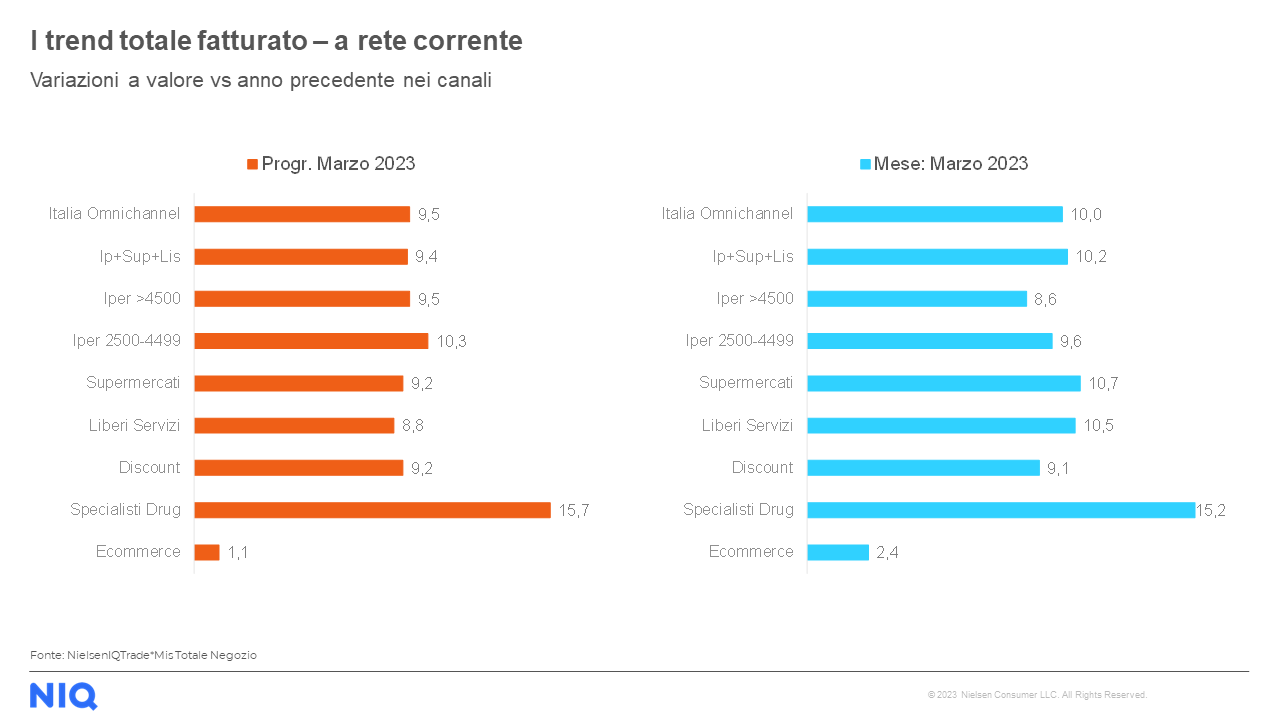

A marzo tutti i canali distributivi riportano un andamento positivo rispetto allo stesso periodo del 2022. Nello specifico, guidano la crescita gli Specialisti Drug (+15,2%), seguiti da Supermercati (+10,7%), Liberi Servizi (+10,5%), Superstore (+9,6%), Discount (+9,1%) e Iper>4.500mq (+8,6%).

La ricerca di NielsenIQ evidenzia inoltre che l’incidenza promozionale (a totale Italia) nel mese trascorso è pari al 23,4%, in aumento di 0,3 punti percentuali rispetto allo stesso periodo del 2022.

Infine, l’acquisto di prodotti a marchio del distributore (MDD) nel mese di marzo si attesta al 22,4% del LCC nel perimetro Iper, Super e Liberi Servizi mentre è del 30,9% a Totale Italia Omnichannel – inclusi i Discount.

Cosa mettono gli italiani nel carrello della spesa

Come da diversi mesi a questa parte, anche a marzo le aree merceologiche con l’incremento a valore più significativo sono i prodotti dedicati agli Animali Domestici (18,1%) e il Cibo Confezionato (+11,7%). Per quanto riguarda l’andamento a volume, il Pet Food manifesta una riduzione del -5,4% mentre il Food confezionato diminuisce del 3,4%.

Il Fresco (Peso Fisso + Peso Variabile) mantiene la propria crescita in tutti i format distributivi: nello specifico il trend migliore si osserva negli Iper>4500 (+10,6%), mentre i Superstore registrano l’incremento minore tra tutti i canali (9,2%).

Per quanto riguarda la relazione valore e volume in ambito Grocery, rispetto all’anno precedente, nel mese di marzo 2023 a totale Italia Omnichannel il trend a valore cresce del 9,9% mentre a volume si riduce del 4,8%.

Formaggi (+18,8%), Pane & Pasticceria & Pasta (+18,1%) e Gastronomia (10%) sono le aree merceologiche più dinamiche a totale canali mentre i trend di crescita più bassi rimangono, anche a marzo, quelli registrati dai comparti Pescheria (+5,2%) e Frutta e Verdura (+5,2%).

A livello di prodotto, complice il periodo pasquale, guidano la TOP10 del mese Uova di Cioccolato (95,7%), Colombe (94,7%) e Fazzoletti di Carta (49,4%).